会社員の不動産投資は法人か個人か

なんだか根深いテーマですが、いつかは直面することでもあるので、今の僕のレベルで書こうと思います。

会社員の不動産投資は法人か個人か、について。

巷では、拡大する予定ならはじめから法人、とよく言われます。

この意見に関してはおおむね納得ですが、どれくらいがベストな拡大範囲なのかどうか。

税金面を軸にできるかぎりシンプルに解釈していこうと思います。

あくまで参考程度にお願いします。

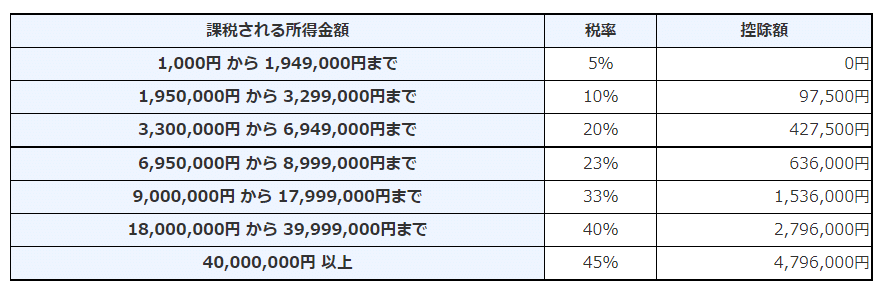

まず税金の予備知識。

・個人

個人で不動産投資をする場合は、所得税を支払うことになり、税率は超過累進税率です。

それに住民税+10%したものが、納める税金です。

つまり、15・20・30・33・43・50・55%という段階です。

細かな知識については別記事で書いています。

・法人

法人は3段階です。

400万円以下は26、400万超800万以下は27.6、800万超なら33.6%です。

(※どちらも〇〇万円を超えた部分にのみ表記の税率がかかります。)

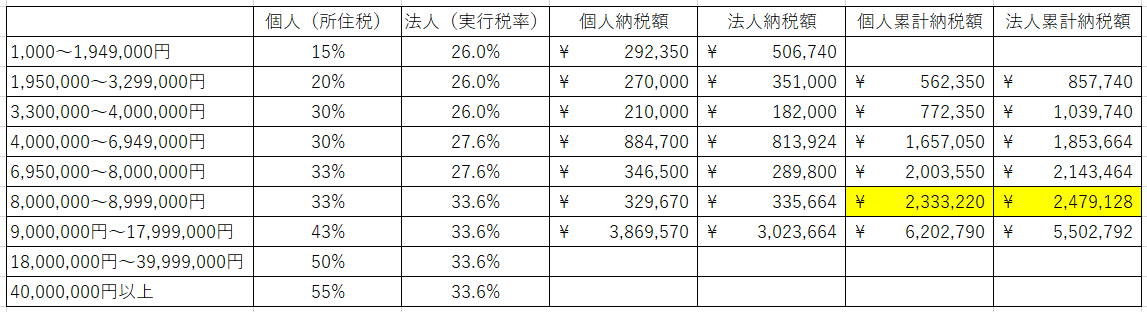

というわけで、個人と法人の税率を一覧にした表がこちら↓

累計納税額の欄を見ると、~899万円ラインではじめて法人が逆転したことがわかります。

899万超えるなら法人、というのが一つの解にはなります。

ただし、注意点がいくつかあります。

・総合課税

収入源が多くなれば、すべてあわせたもの(総合)に課税されます。

個人であれば、給料収入+家賃収入に所得税が課税。

ですから、いくら給料もらっているかが注意です。

法人であれば、給料収入+役員報酬(法人からの)に所得税が課税され、法人の利益には法人税が課せられます。

上のイメージ図のように、いくばくかは個人へ給料を払うことになるわけで(さすがに給料ゼロは現実的でない)それらにも税は課せられる、ということです。

・控除

所得税を計算するときには、収入そのものに課税はされません。

給与所得控除などのいろいろな控除があるので、それらを差し引きます。

そうすると、899万円を超えないケースが結構あると思います。

控除についてはたくさんありますので、調べてみることをオススメしますが、別記事にもすこしだけ書いています。

・個人事業税

個人の場合は事業税というものが課せられます。

一律5%となっていて、大家さんの場合は家賃収入が対象です。

法人なら自分が代表であれ、雇わる形になるので、社会保険料がかかります。

個人なら課せられないものにはなりますから注意です。

・減価償却の仕方

個人は強制償却ですが、法人は任意償却です。

そのため、税金のコントロールがしやすいです。

・設立運営コスト

法人設立で20万円ほどかかりますし、決算報告では税理士さんに依頼するためのコスト(10万円くらい/年)が発生します。

このように税は複雑な要素が絡み合っています。

899万を超えるまで、というのはある意味一つの解ではありますが、最適解ではないことがあります。

今回の記事をつくるときに作成した個人の所得税算出用スプレッドシートも載せておきますので、コピーして、お使いください。

今回は以上です。